Sections budgétaires

Il existe deux sections budgétaires et comptables :

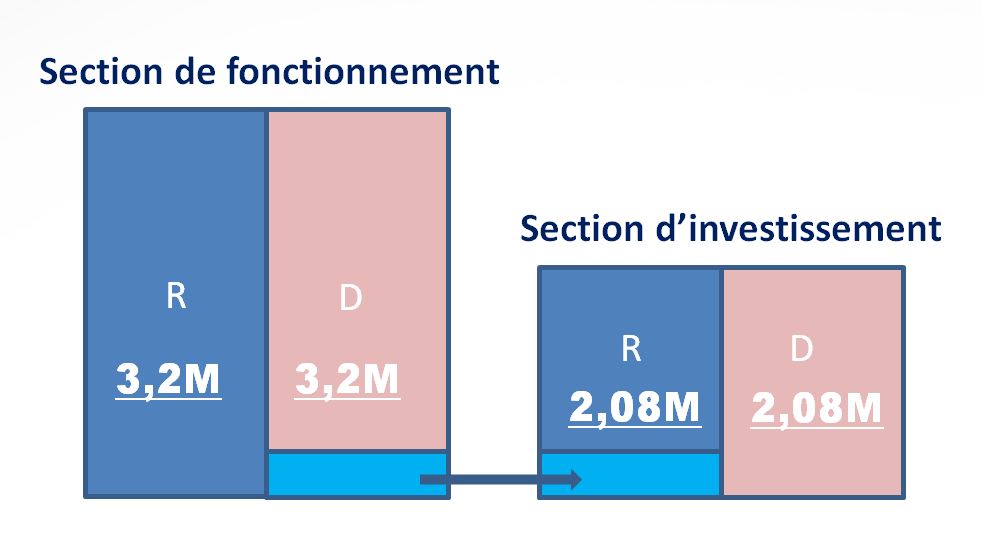

Chacune de ces sections doit être présentée en équilibre, les recettes devant équilibrer les dépenses. La section de fonctionnement doit dégager un excédent qui constitue l’autofinancement (ou épargne brute), abonde le financement des investissements prévus par la collectivité et le remboursement du capital emprunté. Le FonctionnementSchématiquement, la section de fonctionnement retrace toutes les opérations de dépenses et de recettes nécessaires à la gestion courante et régulière de la commune, c’est-à-dire celles qui reviennent chaque année. Par exemple, en dépenses : En recettes : les produits locaux, les recettes fiscales provenant des impôts locaux, les dotations de l'État comme la dotation globale de fonctionnement et les participations provenant d'autres organismes ou collectivités locales. Il est interdit de recourir à l’emprunt pour financer la section de fonctionnement. L’excédent de recettes par rapport aux dépenses, dégagé par la section de fonctionnement, est utilisé en priorité au remboursement du capital emprunté par la collectivité, le surplus constituant l’autofinancement qui permettra d’abonder le financement des investissements prévus par la collectivité. L’investissementLa section d’investissement présente les programmes d’investissements nouveaux ou en cours. Elle retrace les dépenses et les recettes ponctuelles qui modifient de façon durable la valeur du patrimoine comme les dépenses concernant le remboursement des capitaux empruntés, les acquisitions immobilières ou les travaux nouveaux (par exemple, construction d'une salle des sports). Parmi les recettes d'investissement, on trouve les subventions d'investissement, la dotation globale d'équipement (DGE), les emprunts, le produit de la vente du patrimoine, etc. La section d’investissement est par nature celle qui a vocation à modifier ou enrichir le patrimoine de la collectivité. | Le graphique ci-dessous présente l'équilibre budgétaire réparti entre la section de fonctionnement et la section d'investissement. Les montants des recettes (R) et des dépenses (D) sont strictement équilibrés pour chaque section. Section de fonctionnement :

Section d'investissement :

Flux financier : Une flèche horizontale relie la base du bloc des dépenses de fonctionnement à la base du bloc des recettes d'investissement (matérialisée par un bandeau bleu clair), indiquant un virement ou un autofinancement de la section de fonctionnement vers la section d'investissement.

|